Hành trình tài chính cá nhân - góc nhìn của product designer

Khi nói về tiền bạc, chúng ta thường được khuyên xoay quanh bốn chủ đề cơ bản:

- Lập Ngân sách

- Tiết kiệm và Đầu tư để gia tăng tài sản

- Quản lý chi tiêu và Nợ

- Kế hoạch cho Nghỉ hưu

Về cơ bản thì đây là “khung xương sống” của một cuộc đời tài chính cá nhân (Personal Financial). Nghe thì quen thuộc, nhưng mỗi người lại trải qua những bước này theo cách rất khác nhau.

Góc nhìn của product designer

Ngân hàng và công ty tài chính bán sản phẩm để sinh lợi. Nhưng nếu nhìn ở tầm vi mô, những sản phẩm ấy còn góp phần tạo nên một hệ sinh thái tài chính – một cỗ máy vận hành giúp tăng trưởng và duy trì sự bền vững.

Người dùng không chỉ là khách hàng, mà còn là một cá thể trong guồng máy đó. Vấn đề nằm ở chỗ: làm sao để cá nhân vừa đạt mục tiêu riêng, vừa hòa nhịp với cấu trúc tài chính như vốn nó đang vận hành?

Tầm nhìn của những sản phẩm tài chính tốt là gì?

Chính là cải thiện sức khỏe tiền bạc, hình thành thói quen đúng đắn, và giúp con người tiến gần hơn tới trạng thái tự chủ – chứ không đơn thuần là Tự do tài chính

Ba khía cạnh thiết kế quan trọng

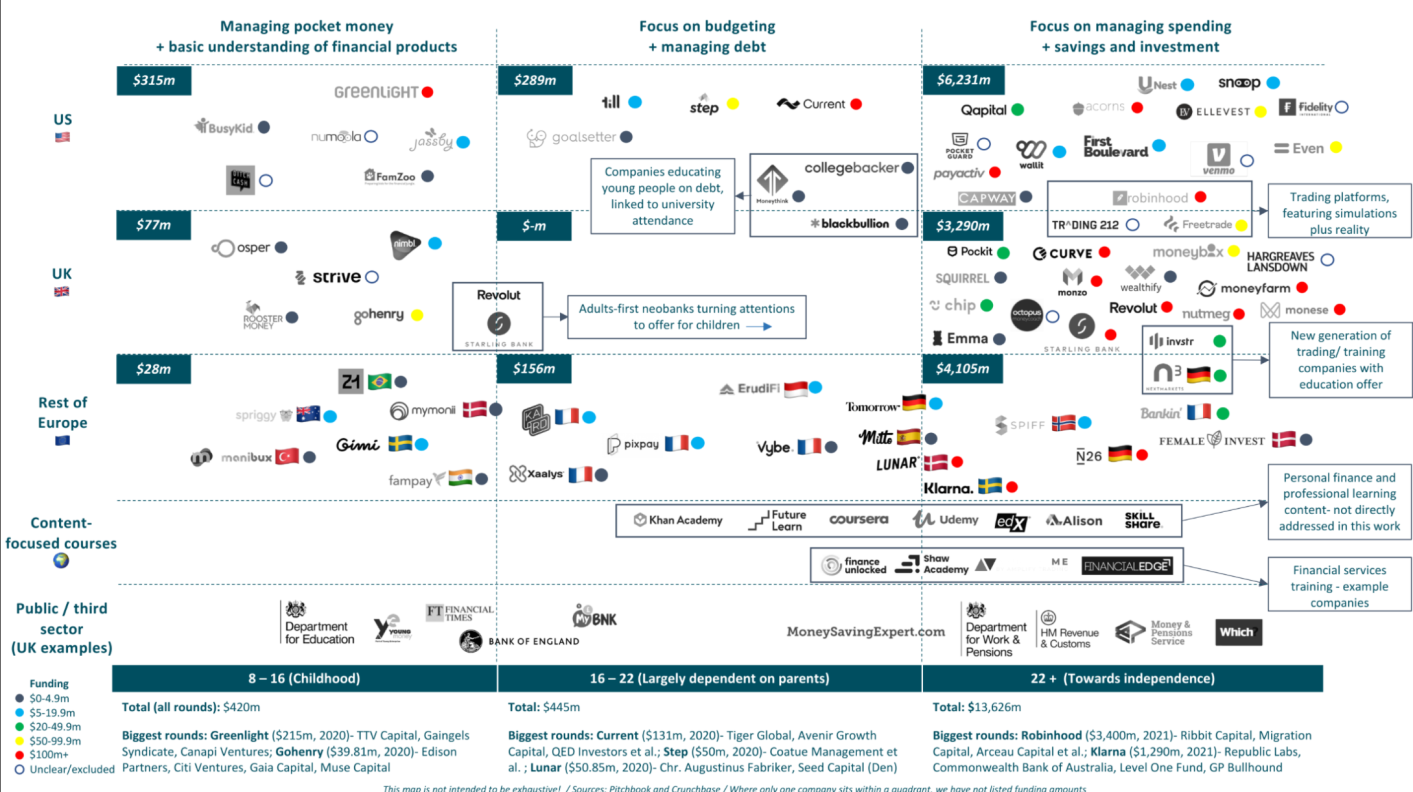

1. Am hiểu Phân khúc khách hàng

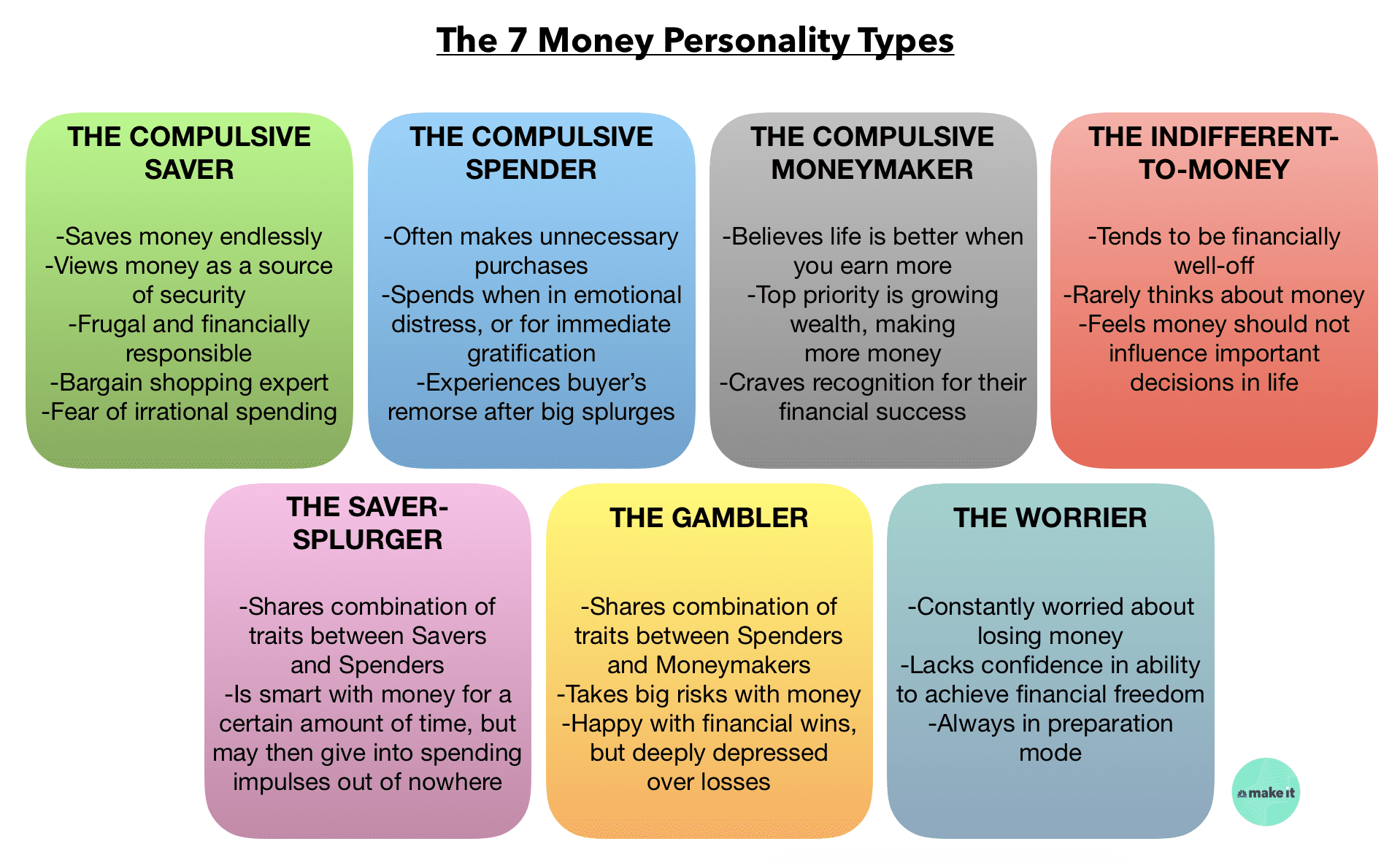

Người giàu, trung lưu hay phổ thông không chỉ khác ở số dư tài khoản, mà còn khác ở quan niệm về tiền. Một người “cẩn trọng” sẽ luôn giữ tiền mặt, trong khi người “ưa rủi ro” lại coi đầu tư là trò chơi. Hiểu được “money personality” giúp sản phẩm không đưa ra lời khuyên chung chung, mà chạm đúng tâm lý từng nhóm.. Xem thêm “The 7 Money Personalities”.

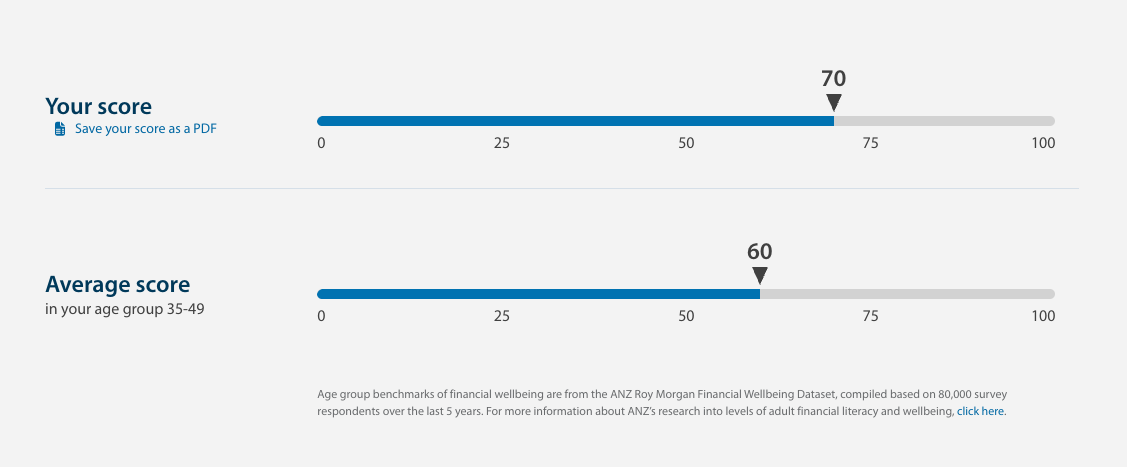

2. The Financial Doctor - Nắm biết tình trạng tài chính người dùng

Giống như “chẩn đoán” trong y tế, sản phẩm tài chính cần đo lường hiện trạng: thu nhập, nợ, thói quen chi tiêu. Từ đó mới xây dựng được “lộ trình trị liệu” phù hợp – thay vì phát thuốc chung cho tất cả.

Ví dụ dưới đây là một mẫu tính điểm sức khỏe tài chính thịnh vượng:\

3. Kiến trúc hành vi

Con người không biết mình muốn gì (availability heuristic bias) hoặc nếu đã biết điều gì là đúng thì lại khó làm theo. Vì vậy cần những “cầu nối hành vi” như:

- Lời nhắc (nudges) nhỏ đúng lúc.

- Cơ chế gamification để tăng động lực.

- Ứng dụng khung lý thuyết như Fogg Behaviour Model hay Financial Well-being để biến hành động tài chính thành thói quen bền vững. Xem thêm 4 cấp độ tương tác.

Giáo dục & Đồng hành

Một sản phẩm tài chính tốt không chỉ dừng ở giao dịch, mà còn trở thành người bạn đồng hành đáng tin cậy. Nó giúp khách hàng:

- Bảo vệ những thứ coi là quan trọng trong cuộc sống.

- Xây dựng sự giàu có hoặc điều phối những kỳ vọng tài chính.

- Kế hoạch cho nghỉ hưu và nuôi dưỡng thế hệ kế cận (di sản cho con cái).

Đặc biệt là học được ý nghĩa của “đầu tư vào người khác” – compounding effect.

Kết luận

Hành trình tài chính cá nhân không phải con đường một chiều, mà là chuỗi trải nghiệm được thiết kế, thử nghiệm và điều chỉnh liên tục. Với tư duy product design, mỗi sản phẩm tài chính có thể trở thành người thầy và người bạn: vừa hướng dẫn, vừa trao quyền để chúng ta tự tin đi đến một đời sống tài chính khỏe mạnh hơn.